Transfiere tu vehículo en línea, sin filas y con la seguridad que solo te ofrece Autofact

Obtén las mejores recomendaciones de modelos de autos según tus gustos, presupuesto y compara precios y características fácilmente.

Escrito por Carla Vargas y actualizado por Julia Muñoz .

·

19 de diciembre 2025

Comprar un auto, ya sea nuevo o usado, es una decisión financiera importante, ya que en muchos casos puede representar un alto gasto en comparación con tus ingresos.

Antes de elegir el método de financiamiento al que recurrirás para adquirir tu auto, es fundamental tomar medidas para evitar el sobreendeudamiento, un problema que puede afectar tus finanzas durante años.

En esta guía te explicamos qué significa endeudarse de más, qué errores evitar y qué pasos seguir para que puedas comprar tu vehículo con tranquilidad, sin poner en riesgo tu estabilidad económica.

Revisa todos los datos legales y mecánicos de un vehículo usado, como propietarios, multas, encargo por robo, deudas TAG y mucho más.

El sobreendeudamiento ocurre cuando el monto total de tus deudas supera tu capacidad de pago. En el caso de la compra de un auto, te puede ocurrir cuando lo financias a través de un crédito automotriz y no eres o, en algún punto, dejas de ser, capaz de pagar la cuota mensual.

Esto te puede ocurrir por diversas razones, como las siguientes:

Para evitar el sobreendeudamiento al comprar un auto, te dejamos los siguientes consejos:

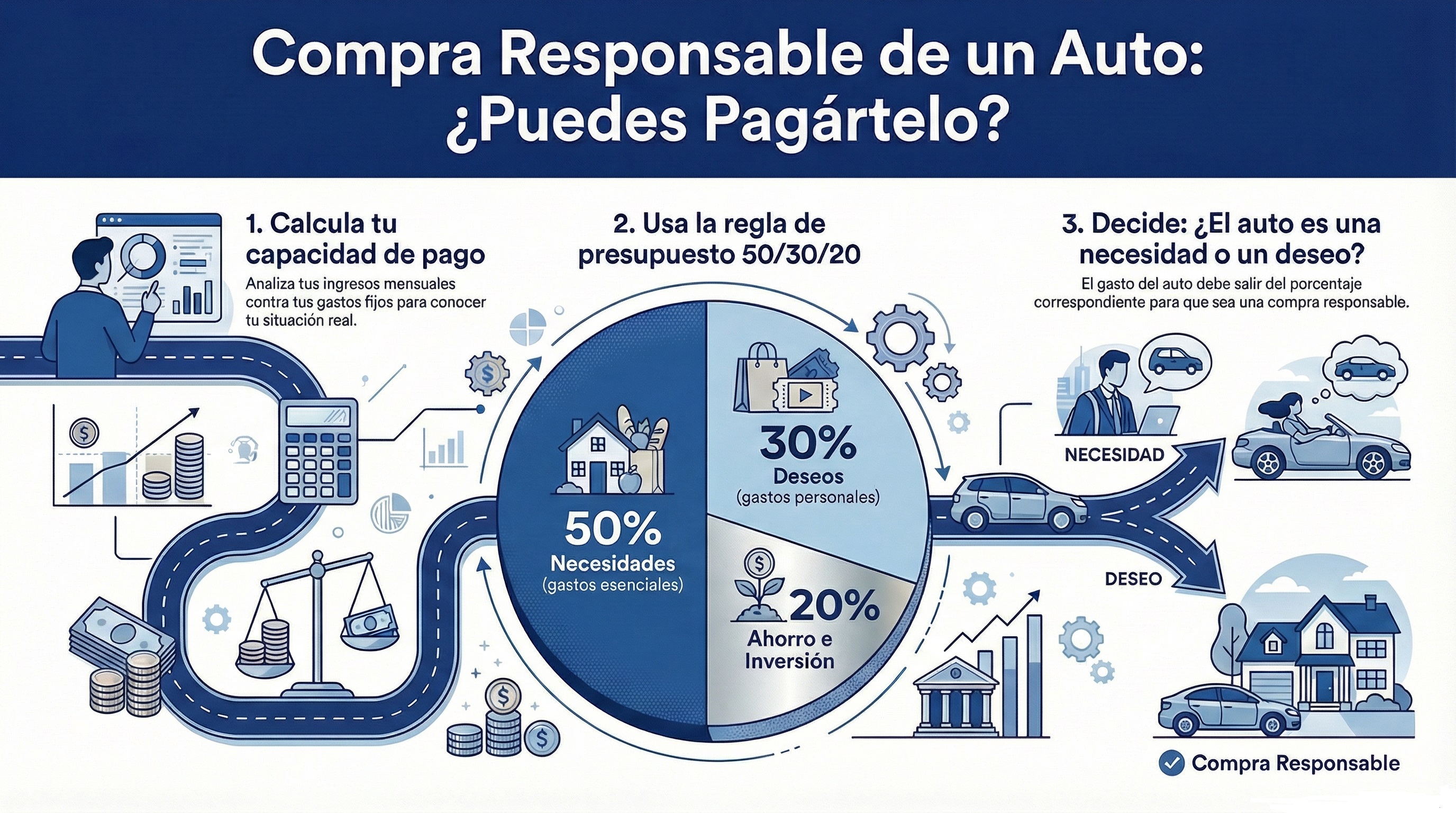

Lo primero que tienes que hacer cuando piensas en comprar un auto es calcular tu capacidad de pago.

Para ello, debes tener claro cuáles son tus ingresos y tus gastos fijos. Y, si quieres que la compra del auto sea una compra responsable, debes también contemplar un porcentaje de tus ingresos para ahorro. Es decir, si compras un auto, todavía te debe tener que quedar un porcentaje de tu sueldo para ahorrar.

Una recomendación de expertos en finanzas es que administres tu dinero siguiendo la regla del 50/30/20: 50% para necesidades, 30% para deseos y 20% para ahorrar.

¿Es un auto una necesidad o un deseo para ti? El gasto que destines a un auto debe formar parte de uno de esos porcentajes para que sea una compra responsable, que seas capaz de pagar.

Si no tienes el dinero para comprar un auto al contado y tienes que recurrir a un método de financiamiento, lo mejor es que estudies todas tus opciones. Podrías, por ejemplo, optar por un crédito automotriz, un crédito de consumo bancario o comprar con tarjeta de crédito.

Analiza cada una de estas alternativas para que puedas elegir la mejor para ti. Debes fijarte, especialmente, en lo siguiente:

Sumado a lo anterior, es bueno mencionar que las automotoras suelen ofrecer bonos si pagas el auto con el financiamiento ofrecido por la empresa. Estos bonos son el “bono financiamiento” y el “bono marca”, y es muy importante que antes de dejarte llevar por estos “descuentos”, te fijes en todos los detalles para determinar si efectivamente es conveniente para ti.

Una buena estrategia es dar un pie más alto, ya que tendrías que pedir un menor monto de financiamiento.

El pie suele ser entre un 20 y un 30% del valor del auto. Sería bueno que tengas ahorrada una buena parte para dar de pie, idealmente más del 30%, así tu cuota mensual será mucho más baja.

Aunque un crédito de 72 meses (6 años) parezca atractivo por tener cuotas mensuales más bajas, debes saber que mientras más cuotas definas, más intereses tendrás que pagar, por lo que terminarás pagando un costo mucho más alto por el auto.

Así también, será más tiempo de estar “amarrado” a un crédito, teniendo que tener y destinar cada mes el dinero correspondiente. Por ello, lo mejor es pagar en un plazo de 24 a 48 meses.

Cuando establezcas tu presupuesto, tienes que considerar también los gastos que vienen después de comprar el auto:

Al comprar un auto nuevo, se debe inscribir en el Registro Civil, trámite en el que se hace entrega de las placas patentes del auto.

De acuerdo con Chile Atiende, este trámite tiene un costo de $82.230 para autos en 2025, incluyendo:

El permiso de circulación es un impuesto que se paga de forma anual. El precio depende de aspectos como año y el modelo de auto. Puedes averiguarlo en nuestra herramienta.

Este trámite se realiza durante los meses de febrero y marzo, y si lo pagas en dos cuotas, la segunda cuota debes pagarla en agosto.

Si no tienes tu permiso de circulación al día, la multa que arriesgas es de 1 a 1,5 UTM ($69.542 a $104.313, según el valor de la UTM de diciembre de 2025).

Además, Carabineros debe retirar tu auto de circulación y mantenerlo en corrales municipales hasta que lo tengas al día.

Anualmente, también debes renovar el seguro obligatorio. Este puede tener un costo desde los $5.000, dependiendo del auto que tengas.

Para pagar tu permiso de circulación, es un requisito tener el SOAP vigente hasta el 31 de marzo del año siguiente.

Si eres sorprendido conduciendo sin tu SOAP vigente, la multa que arriesgas es de 1 a 1,5 UTM ($69.542 a $104.313), junto con el retiro de circulación de tu auto.

Este trámite obligatorio también se realiza de forma anual. El precio depende de cada Planta de Revisión Técnica (PRT) y puede llegar hasta los $27.000.

La multa por no tenerla vigente también puede ir de a 1 a 1,5 UTM ($69.542 a $104.313), junto con el retiro de circulación de tu auto.

Lo ideal es que no tengas solo el seguro obligatorio SOAP, ya que este solo cubre los daños médicos en accidentes de tránsito, sin incluir los daños que pueda sufrir tu auto.

Por ello, es bueno que cotices distintos seguros y coberturas para tu auto, según tus necesidades.

El valor mensual de un seguro complementario dependerá del modelo de tu auto, las coberturas que contrates y de tu deducible.

Un gasto fundamental a tener en cuenta es la bencina o diésel. Ten en cuenta que, a la fecha de redacción de este post, el litro de bencina puede costar $1.259 en la Región Metropolitana.

El gasto que implique en tu caso dependerá del consumo del modelo por kilómetro y del uso que le des al auto.

Puedes consultar los valores 2025 en los sitios web de cada autopista concesionada, ya que cada una tiene sus propios costos.

Otra parte esencial de tener un auto es estar al día con sus mantenimientos tanto preventivos como correctivos.

Al convertirte en dueño de un auto, tienes que conocer las especificaciones del fabricante en cuanto a su mantenimiento, presentes en el manual de usuario, y llevarlas a cabo para mantener tu auto en un estado óptimo.

Hay modelos de auto que tienen repuestos más caros que otros, así como repuestos que son más difíciles de conseguir. Asegúrate de contar con esta información antes de comprar el auto, ya que puede repercutir en tu bolsillo y en el mantenimiento de tu auto.

Debes considerar que en algunas ocasiones también tendrás que gastar en estacionamientos. Los precios por minuto dependen de cada establecimiento y del lugar, pues es mucho más caro, por ejemplo, un estacionamiento en el centro de la ciudad que uno más alejado.

A veces, el modelo de auto que nos gusta excede lo que realmente podemos pagar sin afectar nuestras finanzas.

Si la cuota te resultará muy ajustada o dependerás de ingresos variables, es mejor elegir un vehículo más económico y mantener tu tranquilidad financiera.

Así también, podrías considerar comprar un auto usado, ya que por un menor precio podrías tener un mejor modelo de auto que si lo compras nuevo.

Si optas por esta última opción, es importante mencionar que al comprar un auto usado existen algunos riesgos, como que venga con deudas, fallas mecánicas o que sea robado.

Para ello, te recomendamos solicitar el Informe Full de Autofact, completo reporte que te mostrará los antecedentes legales y mecánicos de un auto, como sus multas sin pagar, si tiene un encargo por robo o limitaciones al dominio, si ha sido chocado, entre otros datos valiosos.

Por último, te dejamos con son algunos errores que debes evitar para tomar una decisión informada y responsable al comprar un auto:

Revisa todos los datos legales y mecánicos de un vehículo usado, como propietarios, multas, encargo por robo, deudas TAG y mucho más.