Consulta la patente de un vehículo y obtén su historial completo en minutos

Obtén las mejores recomendaciones de modelos de autos según tus gustos, presupuesto y compara precios y características fácilmente.

Escrito por Carla Vargas y actualizado por Julia Muñoz .

·

14 de marzo 2025

La Comisión para el Mercado Financiero (CMF) publicó en enero el Informe de Endeudamiento 2024, con enfoque en los deudores bancarios.

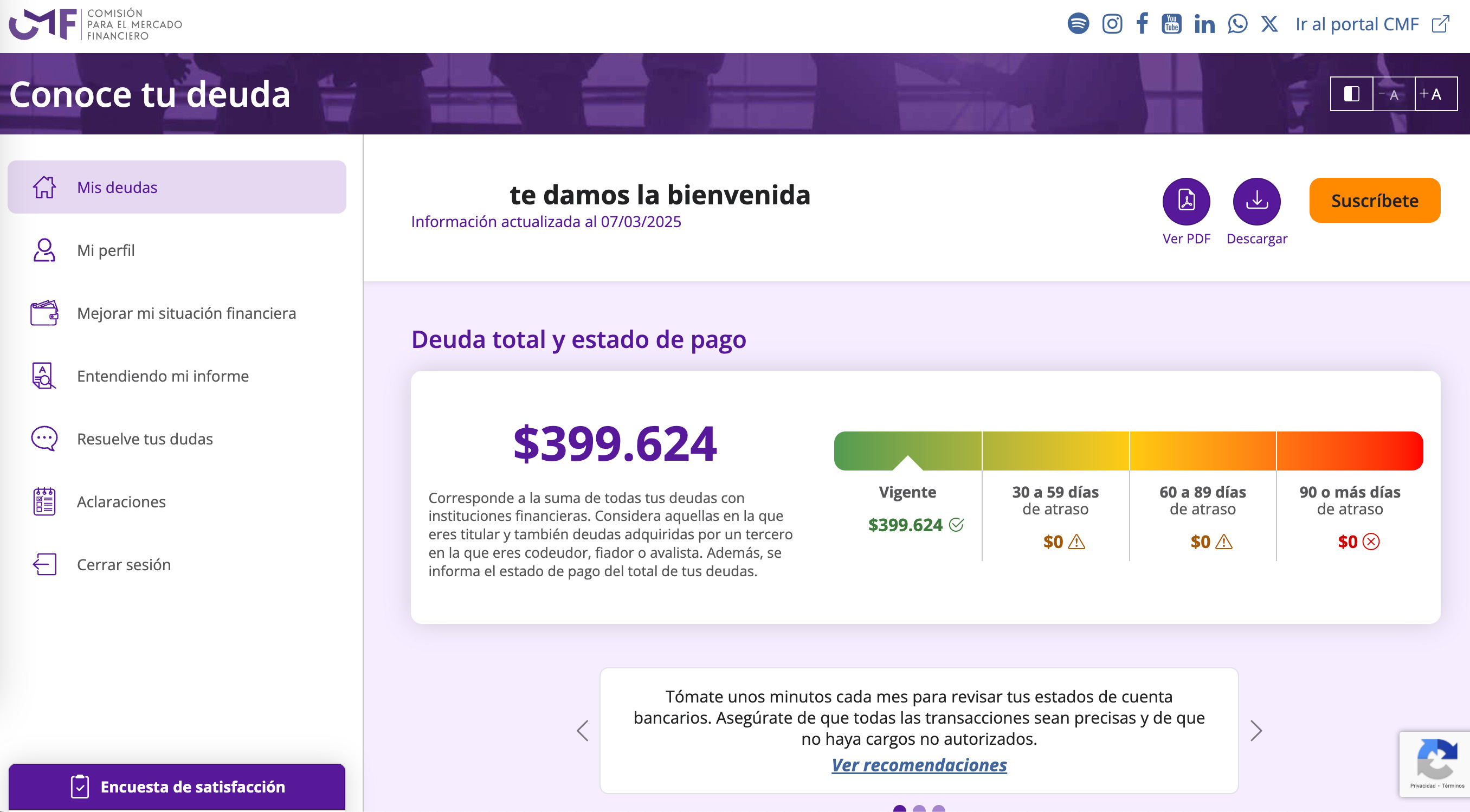

En el documento, se reveló una caída de la deuda mediana de las personas, alcanzando los $1.900.000 a junio de 2024, mientras que en 2023, la deuda representativa llegaba a los $2.300.000.

De igual forma, las personas con sobreendeudamiento cayeron a su menor nivel desde 2021, ubicándose en 16,5%.

*Imagen obtenida desde el sitio web de CMF.

Así también, el porcentaje de deudores con una alta carga financiera o sobreendeudamiento (una carga financiera superior al 50% de su ingreso mensual) retrocedió desde 19,1% a 16,5%. En junio de 2024 eran 950.000 los deudores con alta carga financiera, mientras que en junio de 2023 fueron 83.000 personas menos.

Otras cifras son las del 46º Informe de Deuda Morosa de la Universidad San Sebastián y Equifax, correspondiente al tercer trimestre de 2024, siendo estos algunos datos sobre las deudas de los chilenos:

La Real Academia Española (RAE) define deuda como: “Obligación que alguien tiene de pagar, satisfacer o reintegrar a otra persona algo, por lo común dinero”.

En Chile, cuando una persona tiene deudas, pasa a ser parte del registro del Directorio de Información Comercial (Dicom), que reúne los antecedentes financieros de los ciudadanos y funciona como una base de datos para las entidades que ofrecen créditos.

Para obtener esta información financiera de los ciudadanos, Dicom recurre a:

Los bancos y otras instituciones que otorgan créditos, ya sean de consumo o automotrices, antes de tomar la decisión de aprobar tu crédito, investigan tu historial bancario y tu comportamiento crediticio, por lo que, si estás atrasado con el pago de tus deudas, es posible que no te den el préstamo que estás solicitando.

Puedes saber si tienes deudas de forma gratuita a través del Informe de Deuda de la CMF, en el que se detalla la información de la deuda directa, la deuda indirecta, créditos y líneas de crédito disponibles.

1. Ingresa al sitio web de la CMF.

2. Haz clic en “Atención Ciudadana”.

3. Haz clic en “Consultas y Trámites”.

4. En “Consultas y Trámites para Clientes Financieros”, haz clic en “Realizar en línea” en “Informe de Deudas de Personas Naturales”.

5. Inicia sesión con tu Clave Única.

6. Podrás ver tu deuda vigente y si estás atrasado con el pago, se te indicarán los días de atraso.

De acuerdo con el Servicio Nacional del Consumidor (Sernac), si tienes deudas que te está complicando pagar, puedes llevar a cabo lo siguiente:

Por otra parte, si definitivamente no puedes pagar tus deudas, estarías en una insolvencia económica, y en este caso, puedes recurrir a la Superintendencia de Insolvencia y Reemprendimiento para que te ayude con tu caso. Eso sí, para buscar esta solución, debes cumplir con los siguientes requisitos:

Para medir y evaluar el comportamiento crediticio de una persona, las entidades financieras usan factores como:

Por lo tanto, para mejorar tu capacidad crediticia, debes:

Por otra parte, los siguientes aspectos perjudican tu puntaje crediticio:

Por último, como consejo, siempre infórmate bien sobre las condiciones del crédito. La tasa de interés, la Carga Anual Equivalente (CAE) y el Costo Total del Crédito (CTC) son valores que te indicarán si te conviene o no contratar ese crédito.

Estos son los consejos para ordenar las finanzas personales que brinda la CMF cuando ingresas para consultar tu deuda y que te pueden ser útiles para comprar un auto:

Configura que el ahorro sea automático a través de una transferencia mensual a tu cuenta de ahorros.

Si necesitas hacer una compra costosa, como la de un auto, antes de concretarla, investiga y compara precios online. Así podrás encontrar la mejor oferta y evitar pagar de más.

Cada mes, revisa tus estados de cuenta bancarios y asegúrate de que todas las transacciones sean autorizadas por ti.

Si tienes una meta financiera clara, como comprar un auto, podrás elaborar un plan de ahorro concreto para alcanzarlas y mantenerte enfocado en eso.

Mientras más específica sea la meta mejor. Determina el modelo de auto que te quieres comprar y ahorra el dinero que necesites para el pie de un crédito, o para el total del auto si prefieres, y puedes, no recurrir a un crédito.

Ten claras tus necesidades para saber si realmente es necesaria la compra que piensas hacer, o si es posible no hacerla, o hacerla más adelante. De esta forma podrás eliminar los gastos innecesarios.

Si inviertes tu dinero en distintos tipos de activos, te puede ayudar a reducir el riesgo y así aumentar tus posibilidades de obtener un rendimiento constante.

Así también, antes de invertir, investiga y evalúa el riesgo de la inversión.

Es muy importante que tengas fondos de emergencia que te protejan en caso de inesperados, como gastos médicos o la pérdida de empleo. Así, tendrás tranquilidad y seguridad financiera.